info@contabilidadbogota.com

info@contabilidadbogota.com

Con la expedición del Acuerdo Distrital 780 de noviembre 6 de 2020 se crearon nuevas tarifas en el Impuesto de Industria y Comercio ICA en la ciudad de Bogotá.

El Artículo 6 del Acuerdo Modifica la tarifa de Impuesto de Industria y Comercio a partir del año gravable 2022, de las Actividades Industriales, de Servicios y Financieras. Entre algunas otras, se encuentra las Actividades de Consultoría profesional, servicios prestados por contratistas, constructores y urbanizadores que pasa de 6,9 a 8,66 por mil, así como las actividades de Servicios de consultoría en el ejercicio de una profesión liberal que pasa 9,66 a 7,66 a partir de 2022.

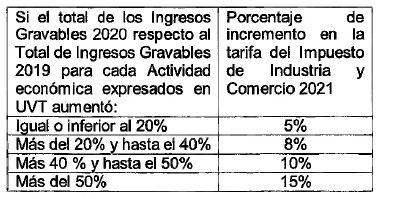

De igual forma el Articulo 5 fija un incremento temporal a las tarifas de ICA para el año gravable 2021 a quienes hayan aumentado los ingresos durante la situación epidemiológica causada por el Coronavirus (COVID-19), de la siguiente manera:

Posteriormente con la Resolucion No SDH-000265 de abril 13 de 2021se adopta y actualiza la clasificación de actvidades económicas - CIIU, se definen las tarifas de ICA para todas las activiades gravables en Bogota.

RESUELVE:

ARTÍCULO 1°. Establecer la siguiente clasificación de las actividades económicas para efectos de la administración, control, cobro y determinación del Impuesto industria y comercio en el Distrito Capital de Bogotá: Vea Aqui las actividades y tarifas ICA para los años 2022, 2023, 2024, 2025 y 2026

Para la aplicacion correcta del Impuesto de Industria y Comercio de Bogota, la SDH ha publicado la Cartilla ICA, que sin duda, permite aclarar varias dudas al momento de aplicar los impuestos.

Las anteriores tarifas son importantes para aplicar la adecuada en los procesos de retención en la fuente por ICA . Conozca aquí quienes son agentes de retención del impuesto de Industria y Comercio de Bogota y la operatividad del sistema.

De acuerdo a la dinámica de como opera la retención por ICA entre contribuyentes del Artículo 2- Operatividad del sistema de la RESOLUCIÓN DDI - 000305 16 01 2020 AGENTES RETENEDORES, a los Grandes Contribuyentes de ICA de Bogota solo le aplican retención las Entidades Públicas y los Grandes contribuyentes designados por la DIAN. Para el año 2026 la Resolución DDI 029334 de 31 de octubre de 2025 designó a los Grandes Contribuyentes de ICA de Bogota.

(1 Sección tomada de...) "El sistema de retenciones se rige en lo aplicable a la naturaleza del impuesto de Industria y Comercio por las normas específicas adoptadas por el Distrito Capital y las generales del sistema de retenciones aplicables al impuesto sobre la renta y complementarios.

Para garantizar la eficiencia del recaudo del impuesto de Industria y Comercio, la Dirección Distrital de Impuestos de Bogotá, con fundamento en los Acuerdos 65 de 2002 y 756 de 2019, expidió la Resolución DDI-000305 de 16 de enero de 2020, “por cual se designan agentes retenedores del Impuesto de Industria y Comercio”.

- Las entidades de derecho público.

- Quienes se encuentren catalogados como grandes contribuyentes por la Dirección de Impuestos y Aduanas Nacionales.

- Los que mediante resolución del director distrital de Impuestos se designen como agentes de retención en el impuesto de Industria y Comercio.

- Los intermediarios o terceros que intervengan en operaciones económicas en las que se genere la retención del impuesto de Industria y Comercio, de acuerdo con lo que defina el reglamento.

- Los consorcios y uniones temporales serán agentes retenedores del impuesto de Industria y Comercio cuando realicen pagos o abonos en cuenta, cuyos beneficiarios sean contribuyentes del régimen común y/o del régimen preferencial del ICA, en operaciones gravadas con el mismo en la jurisdicción del Distrito Capital.

- Deberán practicar retenciones los contribuyentes del impuesto de Industria y Comercio que pertenezcan al régimen común siempre que el beneficiario del pago sea un contribuyente que pertenezca al régimen preferencial (conforme a los términos establecidos en el artículo 10 del Acuerdo 756 de 2019) que ejerza operaciones por actividades gravadas con el impuesto en la jurisdicción del Distrito Capital.

- A partir del 1.° de julio del año 2004, los contribuyentes del impuesto de Industria y Comercio que pertenezcan al régimen común deberán efectuar retención a título de Industria y Comercio a los beneficiarios del pago o abono en cuenta a los inscritos en el régimen común si estos son profesionales independientes, cuando intervenga en operaciones por actividades gravadas con el impuesto en la jurisdicción del Distrito Capital de Bogotá.

- Pagos o abonos en cuenta efectuados a no contribuyentes de ICA.

- Pagos o abonos en cuenta no sujetos o exentos.

- Cuando el beneficiario del pago sea entidad de derecho público.

- Cuando sea catalogado como gran contribuyente por la DIAN y sea declarante de ICA en Bogotá, excepto cuando quien actúe como agente retenedor sea una entidad pública.

- Los recursos de la unidad de pago por capitación de los regímenes subsidiado y contributivo del Sistema General de Seguridad Social en salud.

- Pagos por servicios públicos.

- Si hay base gravable especial, se practica sobre esta.

La tarifa de retención del impuesto de Industria y Comercio será la que corresponda a la respectiva actividad. Cuando el sujeto de retención no informe la actividad o la misma no se pueda establecer, la tarifa de retención será la máxima vigente para el impuesto de Industria y Comercio dentro del periodo gravable, y a esta misma tarifa quedará gravada la operación. "

Bases mínimas para aplicar retención para 2026:

| Bases mínimas de retención año 2026 (valor UVT $52.374) | |

|---|---|

| Por servicios | Por compras |

| 4 UVT | 27 UVT |

| $209.496 | $1.414.098 |

(1) Fuente https://www.haciendabogota.gov.co/es/impuestos/impuesto-de-industria-y-comercio-ica

Si la anterior informacion les ayudó, déjenos sus comentarios aqui.

Prestamos asesoría en materia tributaria.

Contáctenos, la primera es gratis: Tel WA 310 558 91 17 – 313 821 48 03