info@contabilidadbogota.com

info@contabilidadbogota.com

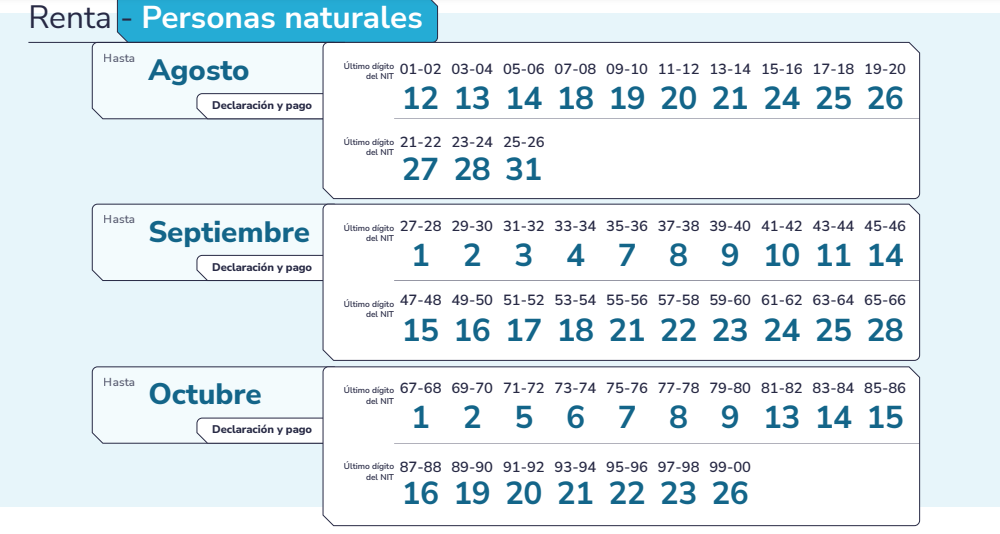

Si está obligado a presentar su declaración de Renta por el año gravable 2025 que se presenta en 2026 de acuerdo con los dos últimos dígitos de su NIT o Cedula de ciudadanía, las siguientes son las fechas máximas para presentar la respectiva declaración. Pero recuerde, que el proceso de elaboración toma tiempo y se debe elaborar con especial cuidado, sin afanes, por lo que se recomienda iniciar el proceso desde ya en coordinación con su Contador y tenerla lista por lo menos tres días antes de la fecha de vencimiento.

QUIENES DEBEN PRESENTAR DECLARACION DE RENTA DEL AÑO 2025 QUE SE PRESENTA A PARTIR DE AGOSTO 12 DE 2026

NO obligados a declarar renta en 2026 por el año gravable 2025

Todas las personas naturales y sucesiones ilíquidas que cumplan las siguientes condiciones, NO deben presentar declaración de renta por el año gravable 2025:

- Que no sean responsables del impuesto a las ventas IVA

- Que el patrimonio bruto en el último día del año gravable 2024 no exceda de 4.500 UVT ($ 224.096.000)

- Que los ingresos brutos sean inferiores a 1.400 UVT ($ 69.719.000).

- Que los consumos mediante tarjeta de crédito no excedan de 1.400 UVT ($ 69.719.000).

- Que el valor total de compras y consumos no supere las 1.400 UVT ($ 69.719.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan de 1.400 UVT ($ 69.719.000).

Si NO cumple alguna de las anteriores condiciones, debe presentar Declaración de Renta del año 2025. Por lo tanto, SI cumple con las anteriores condiciones NO debe presentar declaracion de renta. Si se presenta posterior a la fecha de vencimiento, por lo menos se debe pagar la Sanción Mínima

Sanción Mínima aplicable en caso de no presentar la declaración a tiempo es de $524.000

DOCUMENTOS NECESARIOS PARA ELABORA LA DECLARACION DE RENTA AÑO GRAVABLE 2025.

En coordinación con su Contador, deberá aportar los siguientes documentos entre otros como base para elaborar la declaración de renta.

- Copia del certificado de inscripción en el Registro Único Tributario –RUT– debidamente actualizado.

- Declaración de renta de los 2 últimos años gravables.

- Documentos para determinar el patrimonio

- Certificados o extractos de los saldos de las cuentas de ahorro y corrientes emitidos por las entidades financieras.

- Certificados de las inversiones emitidos por las entidades donde se constituyó la inversión, por ejemplo: CDT, bonos, derechos fiduciarios, inversiones obligatorias, entre otras.

- Declaración o estado de cuenta del impuesto predial de los bienes inmuebles que posea.

- Escrituras de adquisición de los bienes inmuebles y/o certificados de instrumentos públicos.

- Factura de compra o documento donde conste el valor de adquisición de los vehículos y estado de cuenta del impuesto de vehículos.

- Relación de los muebles, enseres, maquinaria y equipo, por su valor de adquisición más adiciones y mejoras.

- Certificado de avalúo técnico de los bienes incorporales tales como good will, derechos de autor, propiedad industrial, literaria, artística, científica y otros.

- Letras, pagarés y demás documentos que respalden cuentas por cobrar y obligaciones o deudas, conforme a los requisitos de ley.

- Documentos para determinar los ingresos

- Certificado de ingresos y retenciones laborales.

- Certificado de indemnizaciones por accidentes de trabajo o de enfermedad, maternidad, gastos de entierro del trabajador, seguro por muerte y compensaciones por muerte de miembros de las Fuerzas Militares y Policía Nacional.

- Certificados por concepto de dividendos y participaciones recibidos en el año.

- Certificados de indemnizaciones sustitutivas de la pensión o devoluciones de saldos de ahorro pensional.

- Certificados de ingresos por concepto de honorarios, comisiones y servicios.

- Certificados de rendimientos financieros pagados durante el año, expedidos por las entidades correspondientes.

- Certificado de dividendos y participaciones recibidos durante el año, expedidos por las sociedades de las cuales es socio o accionista.

- Certificados de ingresos recibidos durante el año por concepto de utilidades repartidas por sociedades liquidadas.

- Certificados de pagos por concepto de alimentación, efectuados por su empleador.

- Certificados de pago de indemnizaciones por seguros de vida.

- Documentos para determinar los pagos que constituyen deducciones

- Certificado de pagos de intereses por préstamos para adquisición de vivienda.

- Certificados por pagos de salud obligatoria y medicina prepagada.

- Certificados por inversiones en nuevas plantaciones de riegos, pozos, silos, centros de reclusión, en mantenimiento y conservación de obras audiovisuales, en librerías, proyectos cinematográficos y otros.

- Certificados por donaciones a la Nación, departamentos, municipios, distritos, territorios indígenas y otros.

- Relación de facturas de gastos, indicando el valor total.

- Relación de los pagos efectuados a sus empleados por concepto de sueldos, bonificaciones, vacaciones, cesantías y otros.

Tel 310 558 91 17 - 313 821 48 03

Tel 310 558 91 17 - 313 821 48 03